Agence conseil en acquisition : comment choisir le bon partenaire pour réussir votre croissance externe ? La croissance externe est devenue l’un des leviers de développement les plus puissants pour les dirigeants de PME et d’ETI. Acheter une entreprise, c’est gagner des années de développement organique, consolider un marché, acquérir des compétences rares ou accélérer une internationalisation. Mais c’est aussi l’une des décisions les plus risquées qu’un dirigeant puisse prendre.

Le marché des fusions-acquisitions en France reste particulièrement actif en 2026. Plusieurs milliers d’opérations de cession et d’acquisition sont réalisées chaque année sur le segment des PME et ETI, avec des valeurs de transaction médianes comprises entre 2 et 15 millions d’euros selon les secteurs. Les opérations de croissance externe représentent une part croissante des stratégies de développement des entreprises françaises, portées par les départs en retraite de dirigeants-fondateurs, la consolidation sectorielle et l’appétit des fonds d’investissement.

Pourtant, la majorité des acquisitions échouent à créer la valeur attendue. Les raisons sont connues : cible mal qualifiée, valorisation surestimée, due diligence insuffisante, structuration inadaptée, financement bancal. Dans la quasi-totalité des cas, ces erreurs auraient pu être évitées avec un conseil compétent à ses côtés.

C’est là qu’intervient l’agence conseil en acquisition. Son rôle est de sécuriser chaque étape du processus, de la définition de la stratégie d’acquisition jusqu’au closing. Choisir le bon conseil n’est pas une formalité administrative : c’est une décision aussi stratégique que l’acquisition elle-même.

Dans ce guide complet, vous trouverez une définition précise de ce qu’est une agence conseil en acquisition, le détail de ses missions, les critères concrets pour choisir le bon partenaire, les modes de rémunération, les pièges à éviter et les questions à poser avant de signer un mandat.

Agence conseil en acquisition : définition, rôles et types d’acteurs

Une agence conseil en acquisition — aussi appelée cabinet conseil M&A buy-side ou conseil en fusion-acquisition — est une structure mandatée par un acquéreur pour l’accompagner dans la recherche, l’identification et le rachat d’une entreprise cible. Son rôle est d’orchestrer l’ensemble du processus d’acquisition, de la définition de la stratégie jusqu’au closing.

Le terme M&A (Mergers & Acquisitions, ou fusions-acquisitions) désigne l’ensemble des opérations de rapprochement entre entreprises. Le conseil en acquisition se concentre sur la partie buy-side : défendre les intérêts de l’acheteur, pas du vendeur.

Buy-side vs sell-side : deux métiers distincts

La confusion est fréquente entre conseil buy-side et conseil sell-side. Ce sont pourtant deux missions opposées, avec des logiques et des livrables radicalement différents.

- Conseil buy-side (acquisition) : mandaté par l’acquéreur — identification de cibles, approche confidentielle, négociation au nom de l’acheteur, structuration de l’offre.

- Conseil sell-side (cession) : mandaté par le cédant — préparation du dossier de vente, rédaction du mémorandum d’information, mise en concurrence des acheteurs potentiels, maximisation du prix de cession.

- Conflit d’intérêts : certains cabinets pratiquent les deux côtés — vérifiez toujours que votre conseil ne représente pas simultanément une cible qu’il vous propose.

Un bon conseil buy-side travaille exclusivement pour vous, l’acquéreur. Sa rémunération est alignée sur votre intérêt : conclure une acquisition au meilleur rapport qualité/prix, pas à n’importe quel prix.

Les types d’acteurs sur le marché

Tous les cabinets M&A ne se ressemblent pas. Il existe trois grandes familles d’intervenants, avec des positionnements très différents selon la taille des opérations et la profondeur de l’expertise sectorielle.

- Les grandes banques d’affaires (Lazard, Rothschild, BNP Paribas CIB…) : interviennent sur des opérations de grande taille, souvent au-delà de 100 M€. Réseau international, marque forte, mais coût élevé et attention limitée pour les PME/ETI.

- Les cabinets indépendants mid-market : spécialisés sur des transactions entre 5 M€ et 100 M€. Proximité avec le dirigeant, réactivité, honoraires plus accessibles. C’est le segment le plus adapté aux PME et ETI françaises.

- Les boutiques spécialisées sectorielles : focalisées sur un secteur précis (expertise comptable, assurance, immobilier, services financiers, santé…). Leur connaissance fine du marché leur permet d’identifier des cibles off-market inaccessibles autrement.

Pour une croissance externe dans un secteur spécifique, une boutique sectorielle apportera souvent plus de valeur qu’un généraliste, même réputé. La connaissance des acteurs, des valorisations pratiquées et des spécificités réglementaires du secteur est un avantage décisif.

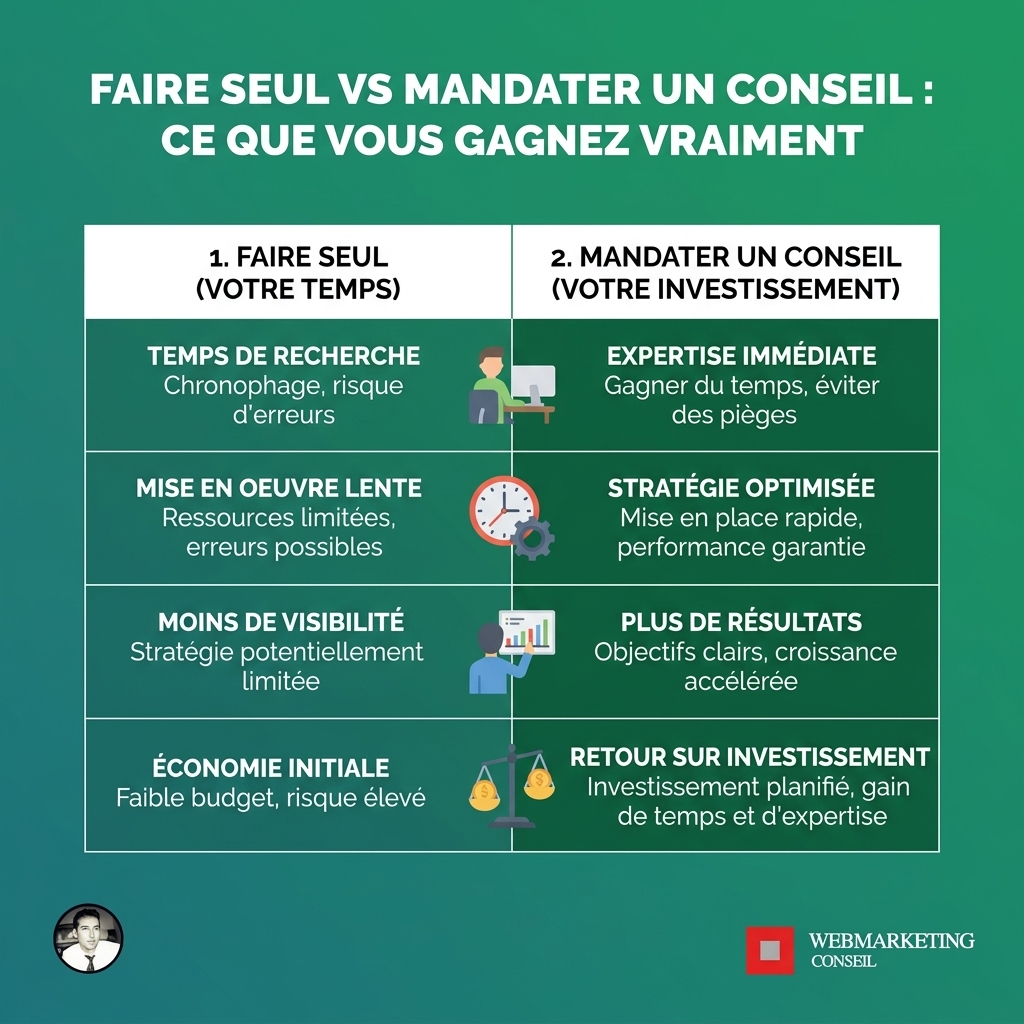

La valeur ajoutée concrète vs faire seul

Tenter une acquisition sans conseil est possible — mais expose l’acquéreur à des risques sous-estimés. Voici ce qu’apporte concrètement un mandat buy-side confié à un cabinet spécialisé :

- Accès aux cibles off-market : la majorité des meilleures cibles ne sont jamais publiées sur les plateformes de mise en relation. Elles se trouvent via le réseau du conseil.

- Gain de temps massif : identifier, approcher et qualifier des cibles prend des centaines d’heures. Le dirigeant peut rester focalisé sur son activité.

- Neutralité et crédibilité : un intermédiaire professionnel crédibilise la démarche auprès du cédant et facilite les premières discussions.

- Maîtrise des risques : un conseil expérimenté anticipe les points de blocage, les problèmes de valorisation et les clauses contractuelles défavorables.

- Coordination des expertises : le cabinet pilote l’ensemble des intervenants (avocats, experts-comptables, auditeurs) pour éviter les pertes d’information et les délais.

Le risque principal d’une acquisition sans conseil n’est pas de rater une opportunité — c’est de conclure une mauvaise opération sans le savoir, avec des conséquences financières et humaines durables.

Les profils clients d’une agence conseil en acquisition

Les missions buy-side concernent des profils très variés, unis par un point commun : la volonté de créer de la valeur par croissance externe plutôt que par croissance organique seule.

- Dirigeants-actionnaires de PME/ETI souhaitant accélérer leur développement par l’acquisition d’un concurrent, d’un fournisseur ou d’une activité complémentaire.

- Fonds d’investissement et family offices cherchant à déployer des capitaux sur des cibles rentables dans un secteur identifié.

- Entrepreneurs multi-acquisitions construisant un groupe par opérations successives (stratégie de build-up ou de consolidation sectorielle).

- Dirigeants en départ à la retraite ou changement de cap stratégique souhaitant céder leur activité tout en accompagnant l’acheteur dans sa transition — un cas où les rôles buy-side et sell-side se croisent.

- Repreneurs individuels cherchant à acquérir une première entreprise dans le cadre d’un LBO ou d’un OBO.

Chaque profil a des contraintes différentes : horizon de temps, capacité de financement, appétence au risque, secteur cible. Un conseil en acquisition sérieux commence toujours par cerner précisément le profil et les objectifs de son mandant avant d’engager la moindre démarche terrain.

Les missions d’une agence conseil en acquisition : de la stratégie au closing

Identification et qualification de cibles d’acquisition

Trouver la bonne cible, c’est souvent 80 % du travail. Une agence conseil en acquisition mobilise plusieurs canaux de sourcing en simultané pour constituer un vivier qualifié.

- Approche directe et confidentielle auprès de dirigeants-actionnaires non mandatés

- Exploitation de bases de données sectorielles (Diane, Orbis, Kompass, Infogreffe…)

- Réseau d’intermédiaires : experts-comptables, avocats d’affaires, banquiers, notaires

- Veille sur les opérations de marché, annonces de cession, départs en retraite

- Sourcing international via des réseaux de correspondants (M&A boutiques étrangères)

Chaque cible identifiée est ensuite qualifiée selon des critères stricts avant d’engager le moindre contact formel.

- Critères stratégiques : positionnement marché, cohérence avec la thèse d’acquisition, synergies potentielles

- Critères financiers : chiffre d’affaires, EBITDA, niveau d’endettement, récurrence des revenus

- Critères humains : profil du dirigeant, gouvernance, dépendance aux hommes-clés

- Critères de calendrier : maturité du projet de cession, succession, contexte actionnarial

Une approche qui fonctionne est immédiatement systématisée et intensifiée. Si un canal de sourcing génère des cibles qualifiées, le conseil augmente la pression sur ce canal plutôt que de disperser les efforts.

Analyse stratégique et étude de marché

Avant d’entrer en négociation, l’acquéreur doit comprendre précisément dans quel marché il met le pied. L’agence conseil produit une analyse stratégique approfondie de la cible et de son environnement.

- Cartographie concurrentielle : parts de marché, dynamiques de consolidation, barrières à l’entrée

- Analyse des synergies potentielles : commerciales, opérationnelles, géographiques

- Identification des risques sectoriels : réglementation, dépendance fournisseurs, digitalisation du métier

- Analyse du positionnement client : concentration du portefeuille, taux de fidélisation, récurrence

Cette étape conditionne la valorisation finale et la structuration de l’opération. Une cible bien positionnée dans un marché porteur justifie une prime. Une cible fragile impose des clauses d’ajustement de prix.

Évaluation financière et valorisation d’entreprise

La valorisation est un exercice technique qui mobilise plusieurs méthodes croisées. L’agence conseil ne retient jamais une seule approche : elle triangule les résultats pour construire une fourchette défendable en négociation.

- Multiples sectoriels (EV/EBITDA) : méthode de marché basée sur les transactions comparables du secteur — la plus utilisée en M&A de PME/ETI

- Discounted Cash Flow (DCF) : actualisation des flux de trésorerie futurs — pertinente pour les cibles à forte visibilité ou en croissance

- Actif net réévalué (ANR) : approche patrimoniale adaptée aux holdings ou aux activités à forte intensité capitalistique

- Benchmarks de transactions comparables : analyse des opérations récentes sur des cibles similaires en taille et secteur

La valeur d’une entreprise n’est pas un chiffre absolu : c’est une fourchette que le conseil doit savoir défendre, argumenter et ajuster en fonction des éléments révélés lors des due diligences.

Structuration de l’opération

Une acquisition ne se structure pas de la même façon selon le profil de l’acquéreur, ses objectifs et sa capacité de financement. L’agence conseil propose le schéma le plus adapté à chaque situation.

- Croissance externe pure : acquisition directe d’une cible par une société opérationnelle — schéma simple, adapté aux PME qui achètent un concurrent ou un complément

- LBO (Leveraged Buy-Out) : acquisition via une holding de reprise financée par dette bancaire — permet de maximiser le retour sur fonds propres en jouant l’effet de levier

- OBO (Owner Buy-Out) : le dirigeant cède une partie de son capital à une holding qu’il contrôle — il monétise une partie de son patrimoine tout en restant aux commandes

- Carve-out : acquisition d’une filiale ou d’une division isolée d’un groupe — opération complexe qui nécessite de séparer les flux, les contrats et les équipes

- Holding patrimoniale : structuration via une société holding pour optimiser la fiscalité des dividendes remontés et la transmission future

Chaque schéma a ses implications fiscales, juridiques et financières. Le rôle du conseil est d’expliquer clairement les avantages et contraintes de chaque option avant que l’acquéreur prenne sa décision.

Préparation des supports transactionnels

Une opération de M&A génère un volume important de documents structurants. L’agence conseil pilote leur préparation et s’assure de leur cohérence avec la stratégie de négociation.

- Mémorandum d’information : document de présentation détaillé de la cible — historique, modèle économique, données financières, perspectives — remis aux acquéreurs potentiels sous accord de confidentialité

- Lettre d’intention (LOI) : document non contraignant qui formalise l’offre indicative de l’acquéreur, les conditions suspensives et le calendrier envisagé

- Data room : espace documentaire sécurisé (physique ou virtuel) regroupant l’ensemble des pièces nécessaires aux due diligences — contrats, bilans, baux, brevets, contrats de travail, statuts…

La qualité de la data room conditionne directement la fluidité des due diligences. Un dossier incomplet ou mal organisé ralentit le processus, génère de la méfiance et fragilise la négociation.

Pilotage des due diligences

Les due diligences sont la phase où l’acquéreur vérifie que la réalité correspond aux déclarations du vendeur. L’agence conseil coordonne l’ensemble des expertises pour éviter les angles morts.

- Due diligence financière : analyse des comptes historiques, retraitements de l’EBITDA normatif, vérification du besoin en fonds de roulement, analyse de la dette nette

- Due diligence juridique : revue des contrats clients et fournisseurs, baux commerciaux, litiges en cours, propriété intellectuelle, pactes d’actionnaires

- Due diligence fiscale : vérification des déclarations fiscales, risques de redressement, optimisations contestables, crédits d’impôt

- Due diligence sociale : analyse des contrats de travail, accords collectifs, contentieux prud’homaux, engagements de retraite

- Due diligence IT : état des systèmes d’information, cybersécurité, dépendances technologiques, dette technique

Le conseil joue un rôle central de chef d’orchestre : il coordonne les avocats, experts-comptables et auditeurs, synthétise les findings et traduit les risques identifiés en ajustements de prix ou en clauses contractuelles.

Négociation et accompagnement jusqu’au closing

La phase de négociation est souvent la plus délicate. Les intérêts du vendeur et de l’acquéreur sont par nature opposés sur le prix, les garanties et les conditions suspensives. L’agence conseil maintient l’équilibre et préserve la relation entre les parties.

- Protocole d’accord (SPA — Share Purchase Agreement) : acte juridique définissant les conditions définitives de la cession, le prix, les représentations et garanties

- Garantie d’actif et de passif (GAP) : mécanisme contractuel par lequel le vendeur garantit l’acquéreur contre les passifs cachés découverts après la cession — durée, plafond et franchise sont des points clés de négociation

- Séquestre : partie du prix conservée sur un compte bloqué pendant la durée de la GAP pour sécuriser l’acquéreur en cas de mise en jeu

- Acte de cession définitif : signature finale actant le transfert de propriété des titres et le paiement du prix — c’est le closing

Un conseil expérimenté sait quand tenir ferme sur une clause et quand céder du terrain pour sauver l’opération. Cette intelligence de négociation s’acquiert par l’expérience de nombreuses transactions, pas par la théorie.

Recherche de financement acquisition

Financer une acquisition nécessite de combiner plusieurs sources de capitaux selon la taille de l’opération, le profil de l’acquéreur et la structure retenue.

- Dette senior bancaire : emprunt classique auprès d’une ou plusieurs banques — représente généralement 50 à 60 % du financement dans un LBO, remboursé en priorité

- Dette mezzanine : financement intermédiaire entre la dette senior et les fonds propres — plus coûteuse, remboursée en second rang, souvent assortie de bons de souscription

- Equity / fonds propres : apport de l’acquéreur, d’un fonds d’investissement ou d’un family office — constitue le « skin in the game » qui rassure les prêteurs

- Crédit vendeur : le cédant accepte de recevoir une partie du prix de manière différée — signal de confiance dans la pérennité de l’entreprise cédée

- Earn-out : complément de prix conditionnel lié aux performances futures de la cible — permet de réduire l’écart de valorisation entre vendeur et acquéreur

L’agence conseil structure le plan de financement et accompagne l’acquéreur dans ses discussions avec les banques et les fonds. Elle sait quel établissement approcher selon le secteur, la taille de l’opération et le profil de risque du dossier.

À chaque étape de ce processus, la posture du conseil est la même : identifier ce qui fonctionne, le systématiser et l’intensifier. Une approche de sourcing efficace est dupliquée. Un argument de valorisation qui tient face au vendeur est réutilisé. Un schéma de financement validé par les banques est reproduit sur des opérations similaires. C’est cette logique d’amélioration continue qui distingue un conseil expérimenté d’un accompagnement ponctuel.

Comment choisir son agence conseil en acquisition : critères, honoraires et pièges à éviter

Spécialisation sectorielle vs approche généraliste

Le premier critère de sélection est souvent sous-estimé : l’expertise sectorielle de l’agence. Un conseil qui connaît les ratios de valorisation, les acteurs clés et les dynamiques concurrentielles d’un secteur précis ne joue tout simplement pas dans la même cour qu’un généraliste.

Les secteurs où la spécialisation change tout incluent notamment :

- L’expertise comptable et le conseil (cabinets, réseaux, consolidation de portefeuilles)

- L’assurance et la distribution de produits financiers (courtiers, agents généraux)

- L’immobilier et la promotion (foncières, réseaux de transaction)

- Les services financiers (gestion de patrimoine, fintech, crédit)

- L’industrie et la sous-traitance (ETI familiales, carve-out industriel)

- La tech et le SaaS (multiples sur ARR, problématiques de rétention client)

Un conseil sectoriel identifie des cibles que vous ne trouveriez pas seul, parle le même langage que les vendeurs, et sait décoder les signaux faibles lors des due diligences. Cette connaissance terrain se traduit directement en avantage compétitif lors de la négociation.

Références et track-record : ce qu’il faut exiger

Demandez systématiquement le nombre d’opérations réalisées, les fourchettes de taille de transactions traitées, et des exemples de dossiers similaires au vôtre. Un cabinet sérieux n’hésitera pas à communiquer ces éléments, même sous forme anonymisée.

Les indicateurs concrets à examiner :

- Volume d’opérations closées sur les 3 dernières années (un cabinet actif traite typiquement 5 à 20 dossiers par an selon sa taille)

- Taille des transactions : certains cabinets sont spécialisés sur les PME entre 1 et 10 M€, d’autres sur les ETI entre 10 et 100 M€

- Taux de closing : proportion des mandats qui aboutissent effectivement à une transaction

- Délai moyen entre le mandat et le closing sur des dossiers comparables

Les témoignages de dirigeants ayant vécu une acquisition similaire sont précieux. Même anonymisés, ils doivent contenir des éléments factuels : secteur, taille de la cible, complexité de l’opération, valeur ajoutée perçue du conseil.

Indépendance du conseil : un enjeu critique

Un risque souvent ignoré est celui du conflit d’intérêts. Certains acteurs travaillent simultanément en buy-side pour un acquéreur et en sell-side pour un cédant — parfois sur la même transaction ou dans le même secteur.

Les situations à risque :

- Un cabinet qui mandate la cible en sell-side et vous accompagne en buy-side sur la même opération

- Un conseil qui perçoit une commission du cédant tout en prétendant défendre vos intérêts

- Un intermédiaire dont la rémunération est liée à la réalisation de la transaction, quelle que soit la qualité du prix payé

Un conseil véritablement indépendant doit pouvoir vous recommander de ne pas faire une acquisition si les conditions ne sont pas réunies. C’est là que se voit la vraie posture de conseil : il travaille pour vous, pas pour que le deal se fasse.

Couverture géographique : quand l’international devient nécessaire

Pour des opérations franco-françaises, un cabinet avec une forte implantation régionale et sectorielle suffit généralement. Mais certaines stratégies de croissance externe nécessitent de regarder au-delà des frontières.

L’international s’impose notamment quand :

- Votre secteur est fragmenté en France mais offre des cibles attractives en Belgique, Suisse, Allemagne ou Espagne

- Vous cherchez à acquérir une technologie ou une expertise absente du marché français

- Votre concurrent direct est déjà en train de consolider à l’échelle européenne

Dans ce cas, vérifiez que l’agence dispose de réseaux de correspondants locaux fiables, d’une expérience des due diligences cross-border et d’une maîtrise des enjeux fiscaux et juridiques propres à chaque pays cible.

Modes de rémunération : décrypter success fee, retainer et hybrides

La structure de rémunération conditionne l’alignement d’intérêts entre vous et votre conseil. Il est essentiel de la comprendre avant de signer tout mandat.

Le success fee est une commission perçue uniquement si la transaction aboutit. Il représente généralement entre 1 % et 5 % du prix de transaction pour les opérations PME/ETI, avec une dégressivité sur les montants élevés. Avantage : vous ne payez qu’en cas de résultat. Risque : un conseil uniquement rémunéré au succès peut être tenté de pousser à conclure même si les conditions ne sont pas optimales.

Le retainer est un honoraire fixe mensuel, versé indépendamment du résultat. Il couvre le travail de sourcing, d’analyse et d’accompagnement tout au long de la mission. Il varie typiquement entre 3 000 € et 15 000 € par mois selon la taille et la complexité du dossier.

La formule hybride combine un retainer réduit et un success fee allégé. C’est souvent la plus équilibrée :

- Elle engage le conseil dès le départ (il ne travaille pas gratuitement en espérant un closing incertain)

- Elle maintient un alignement sur le résultat final

- Elle vous protège d’un conseil qui traînerait la mission sans aboutir

Exigez toujours un détail écrit de la structure tarifaire, des conditions de déclenchement du success fee, et des modalités de résiliation du mandat. L’opacité sur ce point est un signal d’alerte immédiat.

Durée d’une mission d’acquisition : fourchettes réalistes

Une mission d’acquisition complète dure en moyenne entre 6 et 18 mois. Cette fourchette large s’explique par des facteurs très concrets.

Ce qui raccourcit le process :

- Une cible déjà identifiée et en situation de cession active

- Un secteur que le conseil connaît parfaitement (sourcing accéléré)

- Un acquéreur avec un financement déjà structuré

- Une cible de taille modeste avec une comptabilité simple

Ce qui allonge le process :

- Un sourcing large sur un marché peu actif

- Des due diligences complexes (passifs environnementaux, litiges en cours, comptes consolidés)

- Des négociations difficiles sur la garantie d’actif et de passif

- Un financement bancaire long à obtenir (LBO, financement mezzanine)

- Des problématiques juridiques sur la structure de la cible (pacte d’associés, nantissements)

Méfiez-vous des agences qui vous promettent une acquisition closée en 3 mois : soit elles minimisent la complexité, soit elles ont déjà une cible en tête sans vous le dire — ce qui pose d’emblée une question sur leur indépendance.

Risques d’une acquisition sans conseil

Acquérir une entreprise sans accompagnement professionnel expose à des risques qui peuvent compromettre l’opération entière — ou pire, vous faire regretter de l’avoir réalisée.

Surpayer la cible est le risque le plus fréquent. Sans référentiel de valorisation sectoriel et sans contre-expertise, un acquéreur non accompagné paie souvent 20 à 40 % de plus que la valeur réelle. Le vendeur, lui, est généralement conseillé.

Passer à côté de passifs cachés est le risque le plus coûteux. Un redressement fiscal non provisionné, des dettes fournisseurs dissimulées, un contrat client non renouvelable ou un bail commercial précaire peuvent transformer une belle acquisition en gouffre financier.

D’autres risques concrets :

- Une mauvaise structuration fiscale : racheter des titres quand un rachat de fonds de commerce était plus adapté, ou constituer une holding sans optimiser le régime mère-fille

- Une garantie d’actif et de passif (GAP) mal rédigée, qui ne vous protège pas réellement en cas de découverte post-closing

- Un closing qui échoue faute de financement bancaire non anticipé, après des mois de négociation et des frais de conseil juridique déjà engagés

- Un désaccord de dernière minute sur le prix ou les conditions suspensives, faute d’avoir cadré les termes dès la lettre d’intention

Dans tous ces cas, le coût d’un conseil en acquisition est très inférieur au coût d’une erreur sur une opération à plusieurs millions d’euros.

Aspects fiscaux et juridiques liés à l’acquisition

La dimension fiscale et juridique est souvent la plus technique et la plus déterminante sur la rentabilité réelle de l’opération. Elle doit être anticipée dès la phase de structuration, pas découverte au moment de signer.

Le choix du véhicule d’acquisition est la première décision structurante :

- Rachat de titres (actions ou parts sociales) : l’acquéreur reprend la société avec son historique, ses contrats, ses passifs. Plus simple à mettre en œuvre, mais plus risqué.

- Rachat de fonds de commerce : l’acquéreur choisit les actifs qu’il reprend. Plus protecteur, mais plus lourd fiscalement pour le vendeur — ce qui peut bloquer la négociation.

- Acquisition via une holding : permet de déduire les intérêts d’emprunt, d’optimiser la remontée de dividendes via le régime mère-fille, et de faciliter un LBO ou un OBO.

La garantie d’actif et de passif (GAP) est le filet de sécurité post-closing. Elle engage le cédant à couvrir les passifs apparus après la vente mais trouvant leur origine avant. Sa rédaction est un exercice technique qui nécessite un avocat M&A expérimenté.

L’équipe projet idéale autour de l’acquéreur réunit :

- L’agence conseil en acquisition (pilotage global, négociation, structuration)

- Un avocat spécialisé M&A (documentation juridique, GAP, protocole de cession)

- Un expert-comptable ou auditeur (due diligence financière, revue des comptes)

- Un conseiller fiscal si l’opération implique une structuration holding ou un LBO

Un bon conseil en acquisition ne se substitue pas à ces experts — il les coordonne, assure la cohérence de l’ensemble et veille à ce que chaque intervenant travaille dans le même sens.

Signaux d’alerte pour écarter une agence

Tous les cabinets ne se valent pas. Voici les signaux concrets qui doivent vous inciter à chercher ailleurs.

Les signaux d’alerte à surveiller :

- Opacité sur les honoraires : refus de détailler la structure tarifaire, success fee non plafonné, conditions de résiliation floues

- Absence de références vérifiables : impossibilité de citer des opérations réalisées, même anonymisées, ou des dirigeants pouvant témoigner

- Systèmes propriétaires verrouillants : outils, bases de données ou process que seul le cabinet maîtrise — vous rendant dépendant et incapable de comprendre ce qui est fait en votre nom

- Promesses de délais irréalistes : un closing garanti en 60 jours sur une PME de 5 M€ est une promesse commerciale, pas une réalité opérationnelle

- Absence de posture critique : un conseil qui valide toutes vos idées sans jamais challenger votre stratégie n’est pas un conseil — c’est un exécutant

- Conflit d’intérêts non déclaré : le cabinet travaille aussi pour le vendeur, pour la banque finançant l’opération, ou perçoit des rétrocessions d’apporteurs d’affaires

À l’inverse, un bon conseil vous explique sa méthode de manière transparente, vous forme à comprendre chaque étape, et vous donne les clés pour piloter vous-même les prochaines opérations si vous souhaitez dupliquer la démarche. L’objectif est votre autonomie, pas votre dépendance.

Conclusion

Une agence conseil en acquisition n’est pas un simple intermédiaire qui met en relation un acheteur et un vendeur. C’est un partenaire stratégique qui structure l’opération, sécurise chaque étape et maximise la création de valeur — de la définition de la cible jusqu’au closing.

Le choix de ce partenaire est aussi déterminant que le choix de la cible elle-même. Une mauvaise acquisition bien conseillée reste récupérable. Une bonne acquisition mal conseillée peut devenir un gouffre financier, juridique et humain.

Les critères de sélection à retenir en priorité

Pour évaluer tout interlocuteur M&A, revenez systématiquement à ces quatre axes :

- Expertise sectorielle : le cabinet connaît-il vraiment votre marché, ses codes, ses acteurs, ses ratios de valorisation ?

- Indépendance : travaille-t-il uniquement en buy-side, ou ses intérêts peuvent-ils diverger des vôtres ?

- Track-record : combien d’opérations comparables a-t-il menées à terme, dans quels délais, pour quels profils d’acquéreurs ?

- Transparence des honoraires : la structure retainer / success fee est-elle claire, alignée sur vos intérêts et documentée dès le mandat ?

La philosophie qui doit guider votre choix

Un bon conseil en acquisition ne vous rend pas dépendant de lui. Il vous transfère la compétence, vous explique ses raisonnements, vous forme à lire une valorisation, à piloter une due diligence, à comprendre une clause de garantie d’actif et de passif.

À l’inverse, méfiez-vous des structures qui opacifient le processus, multiplient les intermédiaires sans valeur ajoutée identifiable ou construisent un système dont vous ne pouvez plus sortir sans perdre de l’information ou de la continuité.

La croissance externe bien conseillée est l’un des leviers les plus puissants de création de valeur durable pour une PME ou une ETI. Elle permet d’accélérer une trajectoire qui prendrait des années en organique, de consolider une position sur un marché fragmenté ou d’acquérir des compétences impossibles à recruter.

Mais ce levier ne fonctionne que si chaque décision — du choix de la cible à la structuration du financement — repose sur une analyse rigoureuse, une exécution maîtrisée et un conseil dont les intérêts sont parfaitement alignés avec les vôtres.

Utilisez la grille de lecture de ce guide à chaque fois qu’un cabinet M&A se présente à vous. Posez les bonnes questions, exigez la transparence sur les honoraires et les références, et n’engagez un mandat que si vous avez la conviction que votre interlocuteur a déjà résolu exactement le problème que vous lui soumettez.

FAQ sur l’agence conseil en acquisition

Qu’est-ce qu’une agence conseil en acquisition ?

Une agence conseil en acquisition, aussi appelée cabinet conseil M&A buy-side, est une structure mandatée par un acquéreur pour l’accompagner dans la recherche, l’identification et le rachat d’une entreprise cible. Elle orchestre l’ensemble du processus, depuis la définition de la stratégie d’acquisition jusqu’à la signature finale (le closing).

Son rôle est de défendre exclusivement les intérêts de l’acheteur, et non ceux du vendeur. Elle se distingue ainsi des conseils sell-side, qui travaillent pour le cédant.

Quelle est la différence entre un conseil buy-side et un conseil sell-side ?

Le conseil buy-side est mandaté par l’acquéreur : il identifie des cibles, les approche de manière confidentielle, négocie au nom de l’acheteur et structure l’offre. Son objectif est de conclure une acquisition au meilleur rapport qualité/prix.

Le conseil sell-side est mandaté par le cédant : il prépare le dossier de vente, rédige le mémorandum d’information, met en concurrence les acheteurs potentiels et cherche à maximiser le prix de cession.

Ces deux missions sont opposées dans leur logique. Il est important de vérifier qu’un cabinet ne représente pas simultanément une cible qu’il vous propose, ce qui constituerait un conflit d’intérêts.

Quels sont les différents types d’acteurs sur le marché du conseil en acquisition ?

On distingue trois grandes familles d’intervenants. Les grandes banques d’affaires (Lazard, Rothschild, BNP Paribas CIB…) interviennent sur des opérations de grande taille, souvent au-delà de 100 millions d’euros. Elles disposent d’un réseau international mais leurs honoraires sont élevés et leur attention aux PME/ETI peut être limitée.

Les cabinets indépendants mid-market sont spécialisés sur des transactions comprises entre 5 et 100 millions d’euros. Ils offrent une plus grande proximité avec le dirigeant, une meilleure réactivité et des honoraires plus accessibles. C’est le segment le plus adapté aux PME et ETI françaises.

Les boutiques spécialisées sectorielles se concentrent sur un secteur précis (santé, assurance, expertise comptable, immobilier…). Leur connaissance fine du marché leur permet d’accéder à des cibles off-market inaccessibles à des généralistes.

Pourquoi faire appel à un conseil en acquisition plutôt que de mener l’opération seul ?

Mener une acquisition sans conseil expose l’acquéreur à des risques souvent sous-estimés. Un cabinet spécialisé apporte un accès aux cibles off-market, qui représentent la majorité des meilleures opportunités et ne sont jamais publiées sur des plateformes publiques.

Il permet également un gain de temps considérable : identifier, approcher et qualifier des cibles peut représenter des centaines d’heures de travail. Le dirigeant peut ainsi rester concentré sur son activité principale.

Enfin, le conseil apporte une maîtrise des risques (valorisation, clauses contractuelles, due diligence) et coordonne l’ensemble des intervenants (avocats, experts-comptables, auditeurs). Le risque principal d’une acquisition sans conseil n’est pas de rater une opportunité, mais de conclure une mauvaise opération sans le savoir.

Quels profils d’acquéreurs font appel à une agence conseil en acquisition ?

Les missions buy-side concernent des profils variés. On trouve notamment des dirigeants-actionnaires de PME/ETI souhaitant acquérir un concurrent, un fournisseur ou une activité complémentaire, des fonds d’investissement et family offices cherchant à déployer des capitaux sur des cibles rentables, et des entrepreneurs multi-acquisitions construisant un groupe par opérations successives (stratégie de build-up).

On y trouve aussi des repreneurs individuels cherchant à acquérir une première entreprise dans le cadre d’un LBO ou d’un OBO.

Chaque profil présente des contraintes différentes en termes d’horizon de temps, de capacité de financement, d’appétence au risque et de secteur cible. Un conseil sérieux commence toujours par cerner précisément ces paramètres avant d’engager la moindre démarche terrain.

Quelles sont les principales missions d’une agence conseil en acquisition ?

Les missions couvrent l’ensemble du processus d’acquisition. Cela commence par la définition de la stratégie d’acquisition et de la thèse d’investissement, puis par l’identification et la qualification de cibles via plusieurs canaux de sourcing (approche directe, bases de données, réseau d’intermédiaires, veille de marché).

Le conseil réalise ensuite une analyse stratégique et financière des cibles retenues, pilote les négociations, structure l’offre et coordonne la due diligence (audit juridique, financier, social, fiscal). Il accompagne également la structuration du financement et suit le processus jusqu’au closing.

L’identification et la qualification des cibles représentent souvent 80 % du travail effectif d’un mandat buy-side.

Comment une agence conseil en acquisition identifie-t-elle des cibles ?

Le sourcing de cibles mobilise plusieurs canaux en simultané. L’approche directe et confidentielle auprès de dirigeants-actionnaires non mandatés est l’un des canaux les plus efficaces pour accéder à des cibles off-market. Le conseil exploite également des bases de données sectorielles (Diane, Orbis, Kompass, Infogreffe) et s’appuie sur un réseau d’intermédiaires : experts-comptables, avocats d’affaires, banquiers, notaires.

Une veille active sur les annonces de cession, les départs en retraite de dirigeants et les opérations de marché complète ce dispositif. Pour des acquisitions à l’international, des réseaux de correspondants (boutiques M&A étrangères) peuvent être mobilisés.

Chaque cible identifiée est qualifiée selon des critères stratégiques, financiers, humains et de calendrier avant tout contact formel.

Qu’est-ce qu’une cible off-market et pourquoi est-ce important ?

Une cible off-market est une entreprise dont le dirigeant n’a pas encore formellement mandaté un conseil pour la vendre et dont le projet de cession n’est pas publiquement annoncé. Ces cibles ne figurent donc sur aucune plateforme de mise en relation ni dans aucun appel d’offres.

Elles représentent pourtant la majorité des meilleures opportunités d’acquisition, notamment parce qu’elles sont moins exposées à la concurrence d’autres acheteurs, ce qui permet de négocier dans de meilleures conditions de prix et de calendrier.

L’accès à ces cibles repose essentiellement sur le réseau et la capacité d’approche directe du conseil, ce qui constitue l’un des avantages les plus concrets d’un mandat buy-side confié à un cabinet expérimenté.

Quels critères permettent de qualifier une cible d’acquisition ?

La qualification d’une cible repose sur quatre grandes familles de critères. Les critères stratégiques évaluent le positionnement marché de la cible, sa cohérence avec la thèse d’acquisition de l’acquéreur et les synergies potentielles.

Les critères financiers portent sur le chiffre d’affaires, l’EBITDA, le niveau d’endettement et la récurrence des revenus. Les critères humains analysent le profil du dirigeant, la gouvernance en place et la dépendance aux hommes-clés.

Enfin, les critères de calendrier évaluent la maturité du projet de cession, la situation successorale et le contexte actionnarial. Une cible qui répond positivement à l’ensemble de ces critères est dite qualifiée et peut faire l’objet d’une approche formelle.

Quelles sont les erreurs les plus fréquentes dans une opération d’acquisition ?

Les principales causes d’échec des acquisitions sont connues et documentées. La cible mal qualifiée est l’erreur la plus courante : l’acquéreur s’engage sur une entreprise qui ne correspond pas réellement à sa stratégie ou dont les synergies attendues sont surestimées.

La valorisation surestimée conduit à payer trop cher, ce qui compromet le retour sur investissement dès le départ. Une due diligence insuffisante laisse passer des risques cachés (passifs sociaux, fiscaux, juridiques, dépendance client). Une structuration inadaptée ou un financement mal calibré peuvent fragiliser l’opération après le closing.

Dans la quasi-totalité des cas, ces erreurs auraient pu être évitées ou atténuées avec un conseil compétent impliqué dès le début du processus.

Comment se rémunère une agence conseil en acquisition ?

La rémunération d’un conseil en acquisition buy-side repose généralement sur deux composantes. Un retainer (honoraires fixes mensuels) est facturé pendant la durée du mandat pour couvrir le travail de sourcing, d’analyse et de suivi. Son montant varie selon la taille des opérations visées et la durée estimée du mandat.

Une success fee (commission de succès) est versée uniquement en cas de closing. Elle est calculée en pourcentage de la valeur de la transaction, selon des barèmes qui décroissent généralement avec la taille de l’opération (de l’ordre de 2 à 5 % pour des transactions PME/ETI).

Cette structure aligne les intérêts du conseil sur ceux de l’acquéreur : le cabinet n’est pleinement rémunéré que si l’opération aboutit. Il est important de vérifier que la success fee est calculée sur la valeur d’entreprise et non sur des bases artificiellement gonflées.

Comment choisir le bon cabinet conseil en acquisition pour son projet ?

Plusieurs critères concrets permettent d’évaluer un cabinet avant de lui confier un mandat. L’expérience sectorielle est déterminante : un cabinet qui connaît votre secteur dispose d’un réseau de cibles potentielles, d’une compréhension des valorisations pratiquées et des spécificités réglementaires.

La taille des opérations habituellement traitées doit correspondre à votre projet. Un cabinet habitué aux grandes transactions sera moins efficace sur une PME de 5 millions d’euros de chiffre d’affaires, et inversement.

Il faut également vérifier l’absence de conflit d’intérêts (le cabinet ne doit pas représenter simultanément des cibles qu’il vous propose), la qualité de l’équipe dédiée à votre dossier (et non uniquement le profil du partner qui signe le mandat), ainsi que les références vérifiables d’opérations similaires menées à bien.

Quelles questions poser à un cabinet conseil avant de signer un mandat ?

Avant de signer un mandat buy-side, il est utile de poser plusieurs questions précises. Combien d’opérations similaires (secteur, taille) avez-vous menées à bien ces trois dernières années ? Qui sera concrètement en charge de mon dossier au quotidien ? Représentez-vous actuellement des cédants dans mon secteur cible ?

Il faut aussi demander comment vous sourcez vos cibles off-market dans mon secteur, quelle est votre méthode de qualification des cibles avant de les présenter, et comment est structurée votre rémunération (retainer, success fee, base de calcul) ?

Les réponses à ces questions permettent d’évaluer la transparence du cabinet, la réalité de son expertise sectorielle et l’alignement de ses intérêts avec les vôtres.

Qu’est-ce qu’un conflit d’intérêts dans le conseil en acquisition et comment l’éviter ?

Un conflit d’intérêts survient lorsqu’un cabinet représente simultanément un acquéreur (mission buy-side) et un cédant (mission sell-side) dans la même opération ou dans le même secteur. Dans ce cas, le conseil ne peut pas défendre pleinement les intérêts de l’acheteur, puisqu’il a aussi intérêt à maximiser le prix pour le vendeur.

Certains cabinets pratiquent les deux côtés du marché, ce qui peut créer des situations ambiguës, notamment lorsqu’ils proposent à un acquéreur une cible qu’ils ont eux-mêmes mandatée pour la vente.

Pour l’éviter, il faut demander explicitement au cabinet s’il représente des cédants dans votre secteur cible et exiger une clause d’exclusivité ou de non-conflit dans le mandat. Un bon conseil buy-side travaille exclusivement pour l’acquéreur.

Quelle est la durée typique d’un mandat buy-side ?

La durée d’un mandat buy-side varie selon la complexité de la thèse d’acquisition, la disponibilité des cibles dans le secteur visé et la réactivité de l’acquéreur. En pratique, une opération de croissance externe sur le segment PME/ETI prend généralement entre 9 et 18 mois, du lancement du mandat jusqu’au closing.

La phase de sourcing et de qualification des cibles peut durer plusieurs mois avant qu’une cible pertinente soit identifiée et approchée avec succès. Les phases de négociation, de due diligence et de structuration juridique et financière ajoutent ensuite plusieurs mois supplémentaires.

Un mandat trop court (inférieur à 6 mois) est rarement réaliste pour des opérations de taille significative, sauf si une cible est déjà identifiée en amont.

Quel est le contexte du marché des fusions-acquisitions en France pour les PME et ETI ?

Le marché des fusions-acquisitions en France reste particulièrement actif en 2026. Plusieurs milliers d’opérations de cession et d’acquisition sont réalisées chaque année sur le segment des PME et ETI, avec des valeurs de transaction médianes comprises entre 2 et 15 millions d’euros selon les secteurs.

Ce dynamisme est porté par plusieurs facteurs structurels : les départs en retraite de dirigeants-fondateurs (qui génèrent un flux important de cessions), la consolidation sectorielle dans de nombreuses industries, et l’appétit des fonds d’investissement pour des cibles rentables de taille intermédiaire.

Les opérations de croissance externe représentent une part croissante des stratégies de développement des entreprises françaises, ce qui renforce la demande pour des conseils spécialisés capables d’accompagner ces processus de bout en bout.

Qu’est-ce qu’une stratégie de build-up et quel rôle joue le conseil en acquisition ?

Une stratégie de build-up (ou consolidation sectorielle) consiste à construire un groupe par acquisitions successives d’entreprises dans un même secteur ou sur des activités complémentaires. L’objectif est de créer de la valeur par l’effet de taille, les synergies opérationnelles et la montée en puissance commerciale.

Ce type de stratégie est particulièrement prisé par les fonds d’investissement et les entrepreneurs qui souhaitent devenir des acteurs de référence dans leur secteur en quelques années.

Le conseil en acquisition joue un rôle central dans une stratégie de build-up : il formalise la thèse d’acquisition, maintient un flux régulier de cibles qualifiées, standardise les processus de due diligence et de négociation, et capitalise sur les apprentissages de chaque opération pour accélérer les suivantes.

Quels sont les avantages de la croissance externe par rapport à la croissance organique ?

La croissance externe permet de gagner des années de développement organique en acquérant d’un coup des parts de marché, des compétences, des équipes ou une présence géographique qu’il aurait fallu des années à construire de zéro.

Elle permet également de consolider un marché en rachetant un concurrent, d’acquérir des compétences rares ou des technologies spécifiques, et d’accélérer une internationalisation en s’appuyant sur une structure déjà implantée.

En contrepartie, c’est l’une des décisions les plus risquées qu’un dirigeant puisse prendre. La majorité des acquisitions échouent à créer la valeur attendue, ce qui souligne l’importance d’un accompagnement professionnel tout au long du processus.